化學發光免疫診斷行業現狀及發展趨勢

一、化學發光綜述

化學發光免疫分析技術是繼放射免疫、酶免疫試驗和熒光免疫試驗之后的一種新興免疫檢測技術,具有無放射性污染、可自動化、高靈敏度、高特異性的特點,被廣泛應用于各種激素、腫瘤標志物、治療性藥物濃度監測、傳染性疾病的篩查、出生缺陷的產前檢查、細胞因子等幾乎所有免疫診斷項目的臨床測定,成為目前最重要的常規免疫檢驗技術。

體外診斷是疾病預防、診斷、治療中必不可少的醫學手段。臨床診斷信息大約80%來自于體外診斷,體外診斷能夠影響約60%的臨床治療方案。體外診斷技術分類可分為生化診斷、免疫診斷、血糖診斷、微生物學、血液學、分子診斷等,目前臨床應用的主流技術為生化診斷、免疫診斷和分子診斷。根據數據顯示,我國體外診斷行業市場中,占比最高的為免疫診斷,占比達38%,其次為生化診斷和分子診斷,占比分別為19%和15%。

免疫診斷特異性優勢明顯,臨床中應用廣泛,是目前最為主流的診斷方法。免疫診斷基本原理是抗原與抗體特異性反應,不同技術間區別在于抗原、抗體標記物以及最終定量檢測反應信號所用的方法。免疫診斷產品包括免疫診斷試劑與免疫診斷儀器。免疫診斷技術的發展經歷了同位素放射免疫(RIA)、膠體金、酶聯免疫(ELISA)、時間分辨熒光(TRFIA)、化學發光(CLIA)等技術的演進。

二、化學發光行業相關政策梳理

國家近幾年連續出臺一系列利好政策,推動國產IVD產品的創新和行業發展。從“十三五”到“十四五”,醫療器械的研發和高端化始終是國家關心的熱點話題。《“十四五”醫療設備產業發展規劃》提出,“到2035年,醫療裝備的研發、制造、應用提升至世界先進水平;我國進入醫療裝備創新型國家前列,為保障人民全方位、全生命期健康服務提供有力支撐”。這一發展規劃以及貼息貸款助力新基建等政策或給整個IVD行業帶來一定的增量市場。

三、化學發光行業產業鏈

化學發光免疫診斷行業上游市場參與者為產品原材料供應商;中游環節主體為化學發光免疫診斷產品研發、生產及銷售企業;經銷商連接產業鏈中下游環節;產業鏈下游涉及終端場所及終端用戶。

近二十年中國體外診斷產業在國家政策扶持、下游市場需求膨脹、技術進步的帶動下經歷了快速發展,產業化程度迅速提高。我國體外診斷市場規模擴張迅速,數據顯示,2022年我國體外診斷行業市場規模達到1424億元,其中免疫診斷市場規模為525億元。就化學發光免疫診斷下游需求來看,傳染病和腫瘤疾病診療占據主要市場份額,2022年兩個領域市場占比約為40.4%、24.7%,其次甲狀腺及性腺激素檢測市場占比分別為7.3%、5.0%。

四、化學發光行業現狀分析

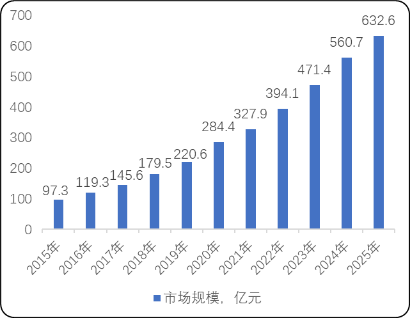

經過二十多年的探索發展,國外化學發光免疫分析儀已趨向成熟,自動化程度高、配套化試劑全,逐漸成為現代臨床免疫診斷的支柱方法。作為成熟期的產品,被普遍在臨床上使用。 目前生產自動化免疫分析儀器的國外大型廠商已超過30家,自動化學發光免疫分析儀更是超過了六十個系列。從全球市場來看,據統計,2022年全球化學發光免疫診斷行業市場規模達到250.2億美元,同比增長9.1%,其中免疫診斷試劑市場占比超過75%。 在疫情的推動下,公共衛生意識得到升級,這也為化學發光免疫診斷市場帶來了顯著的增長機遇。疫情的爆發加強了人們對傳染病和健康監測的關注,促使醫療體系和診斷技術的升級。化學發光免疫診斷作為一種高靈敏度和特異性的技術,能夠快速準確地檢測病原體和生物標志物,因此在疫情防控中扮演了重要角色。數據顯示,2022年中國化學發光免疫診斷市場規模達到402.2億元,同比增長20.7%,增速快于全球,國內市場仍以免疫診斷試劑為主,2022年中國化學發光免疫診斷試劑市場規模占比79.0%。

在疫情的推動下,公共衛生意識得到升級,這也為化學發光免疫診斷市場帶來了顯著的增長機遇。疫情的爆發加強了人們對傳染病和健康監測的關注,促使醫療體系和診斷技術的升級。化學發光免疫診斷作為一種高靈敏度和特異性的技術,能夠快速準確地檢測病原體和生物標志物,因此在疫情防控中扮演了重要角色。數據顯示,2022年中國化學發光免疫診斷市場規模達到402.2億元,同比增長20.7%,增速快于全球,國內市場仍以免疫診斷試劑為主,2022年中國化學發光免疫診斷試劑市場規模占比79.0%。

五、化學發光行業競爭格局

化學發光對于試劑和儀器的性能要求非常高,技術門檻較高,研發難度大。以羅氏、雅培、西門子、貝克曼為代表的進口廠商已進入體外診斷和化學發光行業多年,擁有豐富而成熟的技術積淀,產品性能和儀器穩定性上均具有較好表現,其部分化學發光試劑已成為業界公認的“金標準”。企業業務布局方面,以酶促化學發光的代表廠家為貝克曼、邁瑞、西門子、安圖;電化學發光的代表廠家為羅氏;直接化學發光代表廠家為雅培、新產業。本土企業新產業選擇直接發光技術可與其他發光龍頭形成錯位競爭,占據有利競爭地位。

具體從國內市場來看,羅氏、雅培、西門子、貝克曼四大進口品牌占據77%的化學發光市場,依然壟斷中國市場。在國產品牌中,新產業、安圖和邁瑞合計占有國內市場13.2%。未來隨著研發水平和工藝水平的提升,在一些中高端領域完成進口替代后,國產產品市場份額會逐步提升。

六、化學發光行業未來發展趨勢

1、中國化學發光免疫診斷市場國產化率相對較低,以羅氏、雅培為代表的國外廠商占據了絕大部分的市場空間,國產替代空間巨大。在診斷平臺技術層面,國產企業的旗艦機型已經可以實現與海外一線品牌直接對標。在診斷試劑層面,大量中國體外診斷企業已經實現了診斷試劑的研發上市,且相比海外試劑有顯著的價格優勢。國際環境層面,2020 年新冠疫情以來,中國體外診斷行業表現出了強大的供應保障能力以及極高的研發水平,國產企業的診斷技術已經得到廣泛的認可。預計隨著國產品牌研發的持續推進,品牌認可度不斷提升,中國化學發光免疫診斷市場國產化水平有望進一步提高。

2、目前,中國化學發光免疫診斷市場仍然處于快速發展階段,并未出現具有絕對壟斷優勢的行業龍頭,領先企業市場份額占比仍然較小。且由于免疫診斷項目眾多,包括腫瘤標志物、激素、傳染病、甲狀腺等,每個細分領域均處于產品的快速發展和迭代階段,市場空間充足,具有技術優勢以及高性價比產品的企業仍有良好的發展機會。

3、化學發光屬于較為先進的體外診斷技術,在免疫檢測中有突出的檢測優勢。但在我國臨床實踐中,部分二級醫院和基層醫院仍通過酶聯免疫等手段進行免疫診斷,而這種檢測技術普遍操作繁瑣、等待時間長。對比歐美等發達國家所使用的免疫診斷技術類別中,化學發光診斷技術已成為絕對主流。未來隨著中國醫療設施投入的不斷增加,化學發光診斷技術有望在未來實現對酶聯免疫等技術的基本替代。

上海領駿生物科技有限公司成立于2016年,位于上海市青浦區張江云立方園區。公司長期致力于生物領域內相關產品的研發、生產和銷售,產品主要包括磁性納米材料和磁珠法核酸提取純化試劑。公司一直堅持以“質量、誠信、團結、奮進”為宗旨,嚴格規范質量管理體系,持續創新、精益求精,為客戶提供優質的產品和服務,被認定為國家級高新技術企業和上海市專精特新企業。

化學發光免疫分析技術是繼放射免疫、酶免疫試驗和熒光免疫試驗之后的一種新興免疫檢測技術,具有無放射性污染、可自動化、高靈敏度、高特異性的特點,被廣泛應用于各種激素、腫瘤標志物、治療性藥物濃度監測、傳染性疾病的篩查、出生缺陷的產前檢查、細胞因子等幾乎所有免疫診斷項目的臨床測定,成為目前最重要的常規免疫檢驗技術。

體外診斷是疾病預防、診斷、治療中必不可少的醫學手段。臨床診斷信息大約80%來自于體外診斷,體外診斷能夠影響約60%的臨床治療方案。體外診斷技術分類可分為生化診斷、免疫診斷、血糖診斷、微生物學、血液學、分子診斷等,目前臨床應用的主流技術為生化診斷、免疫診斷和分子診斷。根據數據顯示,我國體外診斷行業市場中,占比最高的為免疫診斷,占比達38%,其次為生化診斷和分子診斷,占比分別為19%和15%。

免疫診斷特異性優勢明顯,臨床中應用廣泛,是目前最為主流的診斷方法。免疫診斷基本原理是抗原與抗體特異性反應,不同技術間區別在于抗原、抗體標記物以及最終定量檢測反應信號所用的方法。免疫診斷產品包括免疫診斷試劑與免疫診斷儀器。免疫診斷技術的發展經歷了同位素放射免疫(RIA)、膠體金、酶聯免疫(ELISA)、時間分辨熒光(TRFIA)、化學發光(CLIA)等技術的演進。

二、化學發光行業相關政策梳理

國家近幾年連續出臺一系列利好政策,推動國產IVD產品的創新和行業發展。從“十三五”到“十四五”,醫療器械的研發和高端化始終是國家關心的熱點話題。《“十四五”醫療設備產業發展規劃》提出,“到2035年,醫療裝備的研發、制造、應用提升至世界先進水平;我國進入醫療裝備創新型國家前列,為保障人民全方位、全生命期健康服務提供有力支撐”。這一發展規劃以及貼息貸款助力新基建等政策或給整個IVD行業帶來一定的增量市場。

三、化學發光行業產業鏈

化學發光免疫診斷行業上游市場參與者為產品原材料供應商;中游環節主體為化學發光免疫診斷產品研發、生產及銷售企業;經銷商連接產業鏈中下游環節;產業鏈下游涉及終端場所及終端用戶。

近二十年中國體外診斷產業在國家政策扶持、下游市場需求膨脹、技術進步的帶動下經歷了快速發展,產業化程度迅速提高。我國體外診斷市場規模擴張迅速,數據顯示,2022年我國體外診斷行業市場規模達到1424億元,其中免疫診斷市場規模為525億元。就化學發光免疫診斷下游需求來看,傳染病和腫瘤疾病診療占據主要市場份額,2022年兩個領域市場占比約為40.4%、24.7%,其次甲狀腺及性腺激素檢測市場占比分別為7.3%、5.0%。

四、化學發光行業現狀分析

經過二十多年的探索發展,國外化學發光免疫分析儀已趨向成熟,自動化程度高、配套化試劑全,逐漸成為現代臨床免疫診斷的支柱方法。作為成熟期的產品,被普遍在臨床上使用。 目前生產自動化免疫分析儀器的國外大型廠商已超過30家,自動化學發光免疫分析儀更是超過了六十個系列。從全球市場來看,據統計,2022年全球化學發光免疫診斷行業市場規模達到250.2億美元,同比增長9.1%,其中免疫診斷試劑市場占比超過75%。

五、化學發光行業競爭格局

化學發光對于試劑和儀器的性能要求非常高,技術門檻較高,研發難度大。以羅氏、雅培、西門子、貝克曼為代表的進口廠商已進入體外診斷和化學發光行業多年,擁有豐富而成熟的技術積淀,產品性能和儀器穩定性上均具有較好表現,其部分化學發光試劑已成為業界公認的“金標準”。企業業務布局方面,以酶促化學發光的代表廠家為貝克曼、邁瑞、西門子、安圖;電化學發光的代表廠家為羅氏;直接化學發光代表廠家為雅培、新產業。本土企業新產業選擇直接發光技術可與其他發光龍頭形成錯位競爭,占據有利競爭地位。

具體從國內市場來看,羅氏、雅培、西門子、貝克曼四大進口品牌占據77%的化學發光市場,依然壟斷中國市場。在國產品牌中,新產業、安圖和邁瑞合計占有國內市場13.2%。未來隨著研發水平和工藝水平的提升,在一些中高端領域完成進口替代后,國產產品市場份額會逐步提升。

六、化學發光行業未來發展趨勢

1、中國化學發光免疫診斷市場國產化率相對較低,以羅氏、雅培為代表的國外廠商占據了絕大部分的市場空間,國產替代空間巨大。在診斷平臺技術層面,國產企業的旗艦機型已經可以實現與海外一線品牌直接對標。在診斷試劑層面,大量中國體外診斷企業已經實現了診斷試劑的研發上市,且相比海外試劑有顯著的價格優勢。國際環境層面,2020 年新冠疫情以來,中國體外診斷行業表現出了強大的供應保障能力以及極高的研發水平,國產企業的診斷技術已經得到廣泛的認可。預計隨著國產品牌研發的持續推進,品牌認可度不斷提升,中國化學發光免疫診斷市場國產化水平有望進一步提高。

2、目前,中國化學發光免疫診斷市場仍然處于快速發展階段,并未出現具有絕對壟斷優勢的行業龍頭,領先企業市場份額占比仍然較小。且由于免疫診斷項目眾多,包括腫瘤標志物、激素、傳染病、甲狀腺等,每個細分領域均處于產品的快速發展和迭代階段,市場空間充足,具有技術優勢以及高性價比產品的企業仍有良好的發展機會。

3、化學發光屬于較為先進的體外診斷技術,在免疫檢測中有突出的檢測優勢。但在我國臨床實踐中,部分二級醫院和基層醫院仍通過酶聯免疫等手段進行免疫診斷,而這種檢測技術普遍操作繁瑣、等待時間長。對比歐美等發達國家所使用的免疫診斷技術類別中,化學發光診斷技術已成為絕對主流。未來隨著中國醫療設施投入的不斷增加,化學發光診斷技術有望在未來實現對酶聯免疫等技術的基本替代。

上海領駿生物科技有限公司成立于2016年,位于上海市青浦區張江云立方園區。公司長期致力于生物領域內相關產品的研發、生產和銷售,產品主要包括磁性納米材料和磁珠法核酸提取純化試劑。公司一直堅持以“質量、誠信、團結、奮進”為宗旨,嚴格規范質量管理體系,持續創新、精益求精,為客戶提供優質的產品和服務,被認定為國家級高新技術企業和上海市專精特新企業。

Copyright(C) 1998-2025 生物器材網 電話:021-64166852;13621656896 E-mail:info@bio-equip.com