ЦРҮшЙъОпЦЖЛҺРРҳIј°ёЙјҡ°ы®aҳI°lХ№өДЎ°DeepSeek•rҝМЎұ·ЦОц

ЦРҮшёЙјҡ°ы®aҳIУРЧФјәөД“DeepSeek•rҝМ”

Фӯ„“ЈәRainForest ҒнФҙЈәјҡ°ыЦЗ№И

ТэСФ

І»ғHғHКЗИЛ№ӨЦЗДЬ——ЦРҮшөДЙъОпјјРg№«ЛҫХэФЪұИГАҮшН¬РРёьҝмЎўёьұгТЛөШй_°lЛҺОпЎЈ

Оч·Ҫҫ«УўӮғБ•‘TУЪҢўЦРҮшТ•һйЦЖФмҳIҸҠҮшЈ¬Т»ӮҖәЬ•юЙъ®aЖыЬҮЎўЦЗДЬКЦҷCәНёч·NҷCРөБгІҝјюөДҮшјТЈ»ЛыӮғТІБ•‘TУЪҢўЦРҮшТ•ЧчТ»ӮҖәЬ•юіӯТuөДөШ…^Ј¬ЙГйLЦЖФмёч·N“іӯТu®aОп”әНЛщЦ^өД“Бx„ХРЎЙМЖ·”ЎЈ

®”•rөДЛыӮғЈ¬ҝЙФшПлЯ^Deepseek•юФЪЛыӮғЙГйLөДИЛ№ӨЦЗДЬоIУтҪoЖд®”о^Т»°фЈҝ¶шФЪЙъОпЦЖЛҺоIУтЈ¬ЦРҮшТІФЪУӯҪУЧФјәөД“Deepseek”•rҝМЎЈ

п@И»Ј¬ҙуІҝ·ЦОч·Ҫҫ«УўЯҖӣ]УРХжХэҢўЦРҮшТ•һйТ»ӮҖ„“РВФҙИӘЎЈ

01 Deepseek•rҝМТСЦБ

ИA –ҪЦИХҲуУЪҺЧМмЗ°°lұнБЛТ»ЖӘГыһйЎ¶The Drug Industry Is Having Its Own DeepSeek MomentЎ·өДФuКцОДХВЈ¬ҸДГАҮшИЛөДТ•ҪЗХ“КцБЛҢҰЦРҮшЙъОпбtЛҺРРҳIөДҝҙ·ЁЎЈ

ОДХВХJһйЈ¬ЦРҮшЙъОпҝЖјјРРҳIөД"DeepSeek•rҝМ"°lЙъФЪИҘДкЗпјҫЎЈ

ұЛ•rЈ¬УЙё»әАхUІӘ·Я_ёщЩYЦъөДSummit Therapeutics№«ЛҫҢҰНвРыІјЈ¬ЖдСР°lөДЛҺОпФЪТ»н—·О°©ЦОҜҹөДЦұҪУҢҰұИФҮтһЦРЈ¬іЙ№Ұ‘р„ЩБЛйLЖЪ·Q°ФЦЖЛҺКРҲцЎўДкдNКЫо~ёЯЯ_300ғ|ГАФӘөДГвТЯҜҹ·ЁҫЮо^——Д¬ҝЛөДKeytrudaЈ¬ТІјҙKЛҺЈ¬Ждһй2024ЛҺНхЎЈ

Я@Т»қ“ФЪёьғһҜҹ·ЁөДіц¬FЈ¬ФЪРРҳIғИТэ°lБЛЮZ„УЎЈПыПўөДұіәуКЗЈ¬Summit«@өГЯ@ҝоқ“БҰЛҺОпөДКЪҷағHғHКЗФЪғЙДкЗ°Ј¬¶шКЪҷа·Ҫ„tКЗТ»јТҙЛЗ°ІўІ»п@әХөДЦРҮшЙъОпҝЖјјЖуҳI——ҝө·ҪЙъОпЎЈ

““ф”ЎKЛҺ”ПыПўТ»іцЈ¬SummitөДКРЦөЛІйgпjЙэ”өК®ғ|ГАФӘЈ¬јҙұгЖдЙРОҙУРИОәОЛҺОп«@өГЕъңКЙПКРЈ¬ТІТСЬSҫУЙъОпҝЖјјРРҳIөДЗ°БРЎЈ

Я@Т»іЙ№ыЗеОъөШХГп@іцБЛҒнЧФЦРҮшөДёӮ ҺүәБҰЎЈ

ЦРҮшөДЛҺЖ·№ЬөАХэФЪУӯо^ЪsЙП

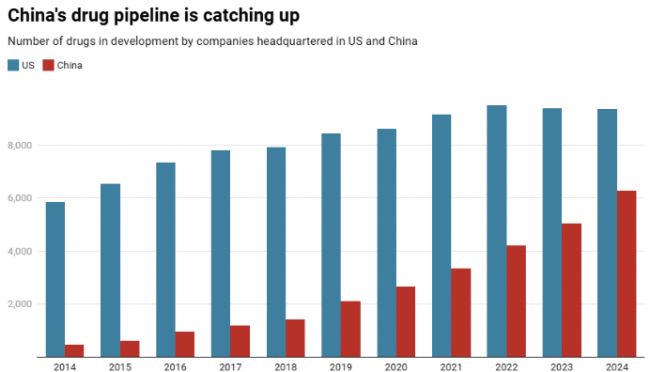

ТА“юPharmaprojectsЕcCitelineөДҪyУӢ”ө“юЈ¬ЦРҮшИҘДкУР6,280·NЛҺОпМҺУЪСР°lлA¶ОЈ¬ПаЭ^УЪК®ДкЗ°Ј¬Я@Т»”өЧЦҢҚ¬FБЛ1,200ЈҘөДу@ИЛФцйLЈ¬ТСЯ_өҪГАҮшСР°lЛҺОпҝӮ”өөДјsИэ·ЦЦ®¶юЛ®ЖҪЎЈ

Ц®З°Ј¬ЦРҮшҢҰЦЖЛҺРРҳIөДШ•«IЦчТӘјҜЦРФЪМṩ»ҜҢWФӯБПЛҺЈ¬јҙ»оРФЛҺОпіЙ·Ц(API)Ј¬Я@Р©ФӯБПЛҺКЗОч·ҪЈЁј°ИХұҫЈ©„“РВЖуҳIСР°lіЙЖ·ЛҺОпөДкPжIФӯБПЎЈө«ҪьДкҒнЈ¬ЦРҮш№«ЛҫөДҪЗЙ«ХэФЪЮDЧғЈ¬ЖдФҪҒнФҪіЙһйРВЛҺ°l¬FөДЦШТӘҒнФҙЈ¬Я@Т»Ъ…„ЭІ»ИЭәцТ•ЎЈ

ДҝЗ°Ј¬ЦРҮшРВҶў„УөДФҮтһјsХјИ«ЗтҝӮ”өөДЛД·ЦЦ®Т»Ј¬Я@Т»ұИАэТСі¬ФҪҡWЦЮЎЈМШ„eКЗФЪФзЖЪЈЁIЖЪЈ©ЕRҙІФҮтһЎўД[БцҢWТФј°јҡ°ыәН»щТтЦОҜҹөИЗ°СШоIУтЈ¬ЦРҮш№«ЛҫөД»оЬS¶ИУИһйп@ЦшЎЈ

ЕнІ©ЙзҪьЖЪ°lұнөДТ»ЖӘОДХВЈ¬ТІЙоИлЖКОцБЛЦРҮшЙъОпЦЖЛҺРРҳIөДбИЖрЦ®„ЭЎЈОДХВЦёіцЈ¬ЦРҮшөДЛҺОпСР°l№ЬҫҖТҺДЈұЈіЦҝмЛЩФцйLЈ¬Я^ИҘИэДкғИҢҚ¬FБЛ·ӯұ¶ЎЈ“юЎ¶ЧФИ»Ў·лsЦҫөД”ө“ю·ЦОцЈ¬ЦРҮшФӯ„“ФЪСРЛҺОпөД”өБҝҸД2021Дк7ФВөД2,251·NЈ¬ФцјУЦБ2024Дк1ФВөД4,391·NЎЈФЪҙЛұіҫ°ПВЈ¬ҡWЦЮФЪРВЛҺЈЁРВ·ЦЧУҢҚуwЈ©°lГч·ҪГжөДұн¬FПаҢҰЯdЙ«Ј¬ИзҪсЦРҮшөДРВЛҺ°lГч”өБҝТСі¬ФҪҡWЦЮЎЈ

"ИфҢӨЗу„“РВН»ЖЖЈ¬"SummitХЖ¶жХЯЯ_ёщҪьЖЪКЬФL•rұнКҫЈ¬"ЦРҮшп@И»КЗұШ ҺЦ®өШЎЈ"

02 ЦРҮшёЙјҡ°ыЧФјәөДDeepseek•rҝМ

Х„өҪЙъОпЦЖЛҺЈ¬ұШИ»Йжј°јҡ°ыЕc»щТтЦОҜҹоIУтЎЈ

ЦРҮшёЙјҡ°ыЦОҜҹоIУтТІХэҪӣҡvЦшТ»Ҳц“Deepseek”өДбИЖрЈ¬НЁЯ^јјРg„“РВЎўіЙұҫҝШЦЖәНЕRҙІҜҹР§өДИэЦШН»ЖЖЈ¬І»ғHАӯҪьБЛЕcОч·ҪФЪІҝ·ЦЯm‘Ә°YЙПөДІоҫаЈ¬ёьФЪкPжIоIУтҢҚ¬FБЛҸқөАі¬ЬҮЎЈ

ФЪРДСӘ№ЬјІІЎЦОҜҹ·ҪГжЈ¬ЦРҮшҝЖҢWјТНкіЙөДDREAM-HFФҮтһЈЁј{Ил565Гы»јХЯЈ©п@КҫЈ¬ҶОҙОРДјЎғИЧўЙдйgідЩ|ёЙјҡ°ыДЬп@ЦшҪөөН»јХЯРДЕKІЎ°lЧч»тЦРпLпLлUЯ_58%Ј¬ЗТйLЖЪ°ІИ«РФБјәГЈ¬Я@Т»”ө“юГчп@ғһУЪГАҮшН¬ЖЪН¬оҗСРҫҝЎЈН¬•rЈ¬ЦРҮшөДЦОҜҹіЙұҫғHһй3-5ИfФӘИЛГсҺЕЈ¬ЯhөНУЪГАҮшН¬оҗҜҹ·Ё20-30ИfГАФӘөДЩMУГЈ¬Я@өГТжУЪЦРҮшИ«·вй]ЧФ„У»Ҝ3DЕарB№ӨЛҮөДН»ЖЖЈ¬К№јҡ°ы”UФцР§ВКМбЙэ3ұ¶Ј¬ОЫИҫпLлUҪөөН90%ЎЈ

ФЪВСіІФзЛҘЦОҜҹоIУтЈ¬ЦРҮшҲFк ЦчҢ§өДЕRҙІФҮтһЈЁ30Аэ»јХЯЈ©ИЎөГБЛ93%өДҝӮУРР§ВКЈ¬ЖдЦР11Аэ»јХЯВСіІ№ҰДЬНкИ«»ЦҸНЈ¬ЗТЦОҜҹЯ^іМҹoҮАЦШІ»Бј·ҙ‘ӘЎЈПаұИЦ®ПВЈ¬ГАҮшAUGMENTФҮтһК№УГЧФуwВСіІёЙјҡ°ығHҢҚ¬F37%өДЕЕВСВКёДЙЖЈ¬ЗТҶОҙОЦОҜҹіЙұҫёЯЯ_8ИfГАФӘЎЈЦРҮш·Ҫ°ёөДәЛРДФЪУЪДҡҺ§ҒнФҙйgідЩ|ёЙјҡ°ыөДГвТЯХ{№қғһ„ЭЈ¬Жд·ЦГЪөДСӘ№ЬғИЖӨЙъйLТтЧУәНҝ№СЧТтЧУқв¶Ип@ЦшёЯУЪ№ЗЛиҒнФҙјҡ°ыЈ¬УРР§ҙЩЯMБЛВСЕЭОўӯhҫіөДРЮҸНЎЈ

ЦРҮшёЙјҡ°ы®aҳIөДұ¬°lРФФцйLЈ¬ЯҖөГТжУЪИ«®aҳIжңХыәПЕcХюІЯ„“РВөДлpЦШтҢ„УЎЈҪӯМKМ©ЦЭҮшјТЙъОп®aҳI»щөШҪЁіЙБЛҒҶЦЮЧоҙуёЙјҡ°ыҺмЈ¬ІЙУГИ«ЧФ„УЙъОп·ҙ‘ӘЖчҢҚ¬Fјҡ°ыБҝ®aЈ¬ҶОЕъҙО®aБҝЯ_ҡWГАН¬оҗФOӮдөД3ұ¶ЎЈ

ФЪұO№Ь·ҪГжЈ¬ЦРҮшЛҺұOҫЦН¬ІҪГАҮшFDAЕъңККЧҝоёЙјҡ°ыЛҺОпЈ¬ІўНЁЯ^“лpӮд°ёЦЖ”ҢўЕRҙІФҮтһҢҸЕъЦЬЖЪҙу·щҝs¶МЈ¬НЖ„УБЛ°ЩУан—РВЛҺЯMИлЕRҙІЎЈ

Я@Ҳц®aҳIөДбИЖрЈ¬КЗТ»Ҳц“ЕRҙІРиЗутҢ„У+№ӨіМ»Ҝ„“РВ”өД·¶КҪЧғёпЎЈНЁЯ^ҫЫҪ№ёЯ°lјІІЎЎўғһ»ҜЙъ®a№ӨЛҮЎўЦШҳӢұO№ЬВ·ҸҪЈ¬ЦРҮшІ»ғHҙтЖЖБЛОч·ҪФЪЙъОпбtЛҺоIУтөДјјРgүЕ”аЈ¬ёьТФёьөНөДіЙұҫЎўёьёЯөДҝЙј°РФЦШЛЬБЛИ«ЗтёЙјҡ°ыЦОҜҹөДғrЦөжңЎЈ

ХэИзЎ¶ёЈІјЛ№Ў·ЛщСФЈ¬ЦРҮшТСіЙһй“ЧоЯmәПёЙјҡ°ыҜҹ·ЁөДҮшјТ”Ј¬Я@І»ғHКЗҢҰ¬FУРіЙҫНөДҝП¶ЁЈ¬ёьКЗҢҰОҙҒнқ“БҰөДоAСФЎЈ

03 тҢ„У

ЦРҮшЙъОпҝЖјјөДЕdКўЬүЫEЕcҝЖјјРРҳIөДбИЖрЦ®В·®җЗъН¬№ӨЎЈғЙӮҖоIУтҫщҢҚ¬FБЛҸДЦЖФмҙуҮшПт„“РВҸҠҮшөДИAыҗЮDЙнЈ¬й_КјФЪГАҮшйLЖЪХј“юЦчҢ§өШО»өДРРҳIЦРХ№В¶дhГўЎЈЯ@Т»·ұҳsҫ°ПуөДұіәуЈ¬УР¶аЦШТтЛШФЪ№ІН¬тҢ„УЈә

КЧТӘТтЛШКЗЈ¬Я^ИҘ”өДкйgЈ¬ұҠ¶аБфГАн”јвҝЖҢWјТјҠјҠ»ШҮшЈ¬ЛыӮғФЪЙПәЈј°ЦЬЯ…өШ…^…RҫЫЈ¬ҙЯЙъБЛТ»ӮҖЙъҷCІӘІӘөДЙъОпҝЖјј®aҳIјҜИәЎЈҫНПсDeepSeek‘{ҪиУРПЮөДЩYФҙәНоAЛгЈ¬ҙтФміцРФДЬЧҝФҪөДAIТ»ҳУЈ¬ЦРҮшөДЙъОпҝЖјјЖуҳIТІ‘{ҪиЦшёЯЛШЩ|ЎўөНіЙұҫөДИЛІЕғһ„ЭЈ¬СёЛЩИЎөГБЛН»ЖЖРФЯMХ№ЎЈ

ҙЛНвЈ¬ЦРҮшФЪЕRҙІФҮтһ·ҪГжөДіЙұҫЯhөНУЪГАҮшЈ¬јУЦ®ҪьДкҒнұO№ЬуwПөөДёДёпЈ¬К№өГСРҫҝн—ДҝөДҶў„УБчіМёьјУёЯР§нҳ•іЎЈ

®”З°Ј¬ЦРҮшЙъОпҝЖјјөД„“РВ¶аТФқuЯMКҪһйЦчЈ¬¶ш·ЗоҚёІРФН»ЖЖЎЈұҠ¶аЖуҳIҫЫҪ№УЪҢҰ¬FУРЛҺОпөДёДБјЈ¬НЁЯ^Х{Хы»ҜҢWҪYҳӢЎўМбЙэҜҹР§»тҢҚ¬FкPжIІо®җ»ҜҒнФцҸҠёӮ ҺБҰЎЈ

лSЦшЦРҮш„“РВҢҚБҰөДіЦАmМбЙэЈ¬ЛьТСй_КјҢҰГАҮшөДЛҺОпСР°lЙъ‘BҳӢіЙӣ_“фЎЈйLЖЪТФҒнЈ¬ГАҮшЙъОпҝЖјјРРҳIТАНРІЁКҝоD-„ҰҳтәНЕfҪрЙҪһі…^ғЙҙуЦРРДЕоІӘ°lХ№Ј¬ИЛІЕФҙФҙІ»”аөШҒнЧФВйКЎАн№ӨЎўЛ№М№ёЈөИн”јвҢWё®ЎЈҙуРНЛҺЖуЧчһйУАІ»қMЧгөДҝН‘фЈ¬ФёТвһйРВЛҺЦ§ё¶ёЯғrЈ¬ТФМжҙъјҙҢўҢЈАыөҪЖЪөДЛҺОпЎЈ

ө«ИзҪсЈ¬Я@Т»ДЈКҪХэГжЕRМф‘рЎЈҙуРНЛҺЖуөДёЯ№ЬӮғй_КјНШҢ’Т•Т°Ј¬Из№ыҝЙТФҸДЦРҮшТФёьөНөДғrёс«@өГоҗЛЖөД·ЦЧУЛҺОпЈ¬әОұШФЩівҫЮЩYКХЩҸ“нУРЦРЖЪЛҺОпөДГАҮшЙъОпҝЖјј№«ЛҫДШЈҝ

ңp·КЛҺКРҲцөД»рұ¬ҫНКЗТ»ӮҖГчп@өДАэЧУЎЈ

¶YҒнәНЦZәНЦZөВ‘{ҪиGLP-1ЛҺОпWegovyәНZepboundХј“юБЛКРҲцөДЦчҢ§өШО»ЎЈТтҙЛЈ¬ФЪҙЛлA¶ОЈ¬Іҝ·ЦҙуРНЛҺЖуЯx“сМшЯ^ЧўЙд„©РНөДСР°lЈ¬ЮD¶шЦВБҰУЪй_°lёьұгҪЭөДҝЪ·ю„©РНЎЈ

Д¬ҝЛәН°ўЛ№АыҝөХэКЗЯ@Т»Ъ…„ЭөДҙъұнЎЈ

ЛьӮғ¶јҢўДҝ№вН¶ПтБЛЦРҮшЈ¬ҢӨЗуМҺУЪФзЖЪСР°lлA¶ОөДҝЪ·юЛҺОпЎЈ2024ДкД©Ј¬Д¬ҝЛФЪИ«ЗтәYЯxңp·КЛҺЩY®a•rЈ¬ЧоҪKЯx“сБЛКЪҷаТэЯMәІЙӯЦЖЛҺөДҝЪ·юGLP-1ЛҺОпЈ¬Ҫ»ТЧ—lҝо°ьАЁ1.12ғ|ГАФӘөДоAё¶ҝој°ЧоёЯҝЙЯ_19ғ|ГАФӘөДқ“ФЪАпіМұ®ё¶ҝоЎЈ¶шФЪҙЛЗ°Т»ДкЈ¬°ўЛ№АыҝөТІТСІЙИЎБЛоҗЛЖөДІЯВФЈ¬ЕcХ\ТжЙъОпЯ_іЙБЛ…fЧhЈ¬Ц§ё¶БЛ1.85ғ|ГАФӘөДоAё¶ҝој°ҝӮУӢҪь18.3ғ|ГАФӘөДАпіМұ®ҝоЎЈ

Я@оҗ“і¬ЦөҪ»ТЧ”ҢҰҙуРНЛҺЖуҒнХfҳOҫЯОьТэБҰЈ¬ө«…sҪoГАҮшөДЙъОпҝЖјј№«Лҫј°ЖдпLН¶ЩYұҫҺ§ҒнБЛҮАҫюөДМф‘рЎЈН¶ЩYХЯФҪҒнФҪлyТФФu№АФзЖЪЙъОпҝЖјјЖуҳIөДғrЦөЈ¬Ттһйҹo·ЁоAңyЦРҮшҝЙДЬУҝ¬FіцөДёӮ ҺХЯЎЈ

“ТФЙПЈ¬ҢҰГАҮшЙъОпҝЖјјЙъ‘BПөҪyөДШ“ГжУ°н‘КЗп@¶шТЧТҠөДЈ¬”StifelН¶РР¶ӯКВҝӮҪӣАнөЩД··ҠWЖХАХұнКҫЈ¬“кPжIФЪУЪИзәОХ{ХыІЯВФЈ¬ИзәОФЪМбЙэіЙұҫР§ТжәНЛЩ¶ИөДН¬•rЈ¬ұЈіЦ„“РВөДоIҢ§өШО»ЎЈ”

ҢҰУЪ»јХЯҒнХfЈ¬И«ЗтёӮ ҺјУ„ЎҹoТЙКЗТ»ӮҖәГПыПўЈ¬ТтһйЛыӮғёькPРДөДКЗЛҺОпөДҜҹР§Ј¬¶ш·ЗСР°lөШЎЈө«ҢҰУЪЦВБҰУЪұЈіЦГАҮшёӮ Һғһ„ЭөДХюІЯЦЖ¶ЁХЯҒнХfЈ¬ЦРҮшЙъОпҝЖјјөДбИЖрҹoТЙКЗТ»ӮҖҫҜзҠ——„“РВёӮЩҗТСҪӣЙоИлөҪЙъГьҝЖҢWоIУтЈ¬¶шІ»ғHғHКЗAI»тјУГЬШӣҺЕЎЈ

EndҢ‘ФЪОДД©

- GelNEST™»щЩ|ДzЦъБҰ‘ӘҢҰЩQТЧұЪүҫПВөДҝЖСРІ»ҙ_¶ЁРФ

- АӯВьјјРgФЪОҙҒнбtҢWЦРөД‘ӘУГбt№ӨИЪәПЙіэҲіЙ№ҰЕeРР

- І©ъҳтvФҮ„©2025КЧҙОҙуҙЩдNй_ҶўЈ¬і¬¶ағһ»ЭөИДгҒн

- ЦРҶМРВЦЫй_ҢWғһ»Э:јҡ°ыҢҚтһМЧСb980ФӘ,ЕарB»щХЫҝЫөИ

- ЦРҶМРВЦЫПЮ•rҙЩдNЈәЩIјҡ°ыҫНЛНЦ§ФӯуwҷzңyФҮ„©әР

- ИAНюЦРғxФҮ„©әРДкД©ПЮ•rғһ»ЭҒнТuЈ¬ғҰЦөПнәГ¶Y

- ГАөВВ•НЖіцРВЖ·ЦШҪMјҡ°ыПөУГУЪЙъ®aҶОҝЛВЎСӘРНФҮ„©

- °ЩОһРЎыңЕЯСҝДэјҜЛШМҪбҳИҫБП8ХЫғһ»ЭЈ¬ЩIјҙЩӣКуҳЛү|