從16種雙抗產品的上市順序、獲批適應癥及歷年銷售看雙抗結構的演變

原創 :球醬,文章來源: bioSeedin柏思薈

1960年,紐約羅斯威爾公園紀念研究所的Nisonoff及其合作者在Science發表的論文中,首次提出了雙特異性抗體的概念。

后來隨著基因工程、雜交瘤技術、生物大分子重組等技術的飛速發展,雙抗的設計和生產逐漸迎來了革新,截至目前,全球已有16款雙抗獲批上市,在研雙抗更是數以百計。

受益于雙抗藥物逐漸擴大的適應癥范圍、良好的臨床優效性及安全性,雙抗藥物市場規模持續擴張。2024年上半年,全球雙抗藥物市場銷售額超60億美元,全年市場規模將穩穩突破百億美元。

隨著跑在前面的雙抗產品逐漸迎來收獲期,全球各大巨頭也開始蠢蠢欲動,重點加碼雙抗,其中,國內雙抗資產也深度參與了這波“雙抗熱”。

今年7月以來,短短四個多月的時間已經有7款TCE出海交易,其中MNC授權合作倆2起,NewCo出海合作5起,其中康諾亞即完成2起NewCo出海合作交易。

從底層邏輯來看,雙抗能在今年再度爆發,實際上是其商業模式得到了驗證,這在強調盈利、強調現金流的當下至關重要。而究其原因則是雙抗藥物不僅在腫瘤方面有極大的治療潛力,同時在自身免疫疾病、眼科疾病、血友病等賽道,其治療潛力也不斷被挖掘。

加之技術的不斷進步和產業的規模化,雙抗藥物的生產成本預期將逐漸降低,這使得更多患者能夠負擔起這類高效治療藥物,這大大提高了藥物的可及性。

因此,bioSeedin也按照現有雙抗產品的上市順序,詳細介紹其獲批適應癥、歷年銷售以及抗體結構設計變化。

1.Trion Pharma-Catumaxomab(CD3×EpCAM)

作為全球第一個上市的雙特異性抗體,Catumaxomab可同時靶向T細胞表面抗原受體CD3和癌細胞標志物EpCAM。于2009年4月20日獲得歐洲藥物管理局批準上市,用于治療惡性腹水。

Catumaxomab上市后的銷售額變化情況如下:

2009年獲批上市,當年銷售額僅為166 萬美元;

2010年銷售額為 332萬美元;

2011年銷售額為 443萬美元;

2012年銷售額為 454萬美元;

2014年被停止銷售,最終在2017 年 6月正式退市。

做為第一例被FDA批準的雙抗,catumaxomab想要達到的應用目標是“一個三功能”的雙特異性抗體。如下圖所示,左臂靶向EpCAM陽性的腫瘤細胞,右臂recruit T 細胞,Fc端結合NK, Macrophage等效應細胞,通過T cell mediated lysis, cytotoxicity by released cytokines (e.g., IL1β, IL-2, IL-6, IL-12 or DC-CK1), phagocytosis or ADCC等多重效應來殺傷腫瘤細胞。

但Catumaxomab設計存在一些缺陷,首先其為鼠源性抗體,免疫原性強;另外易引起T細胞過度活化,誘發細胞因子風暴,引起患者出現發熱,惡心,嘔吐等副作用。

2.安進-Blinatumomab(CD3×CD19)

2014年12月,安進的Blinatumomab(商品名:Blincyto)經FDA首次批準上市,用于治療費城染色體陰性的復發或難治性B細胞前體急性淋巴細胞白血病(成人和兒童患者);隨后在2017年7 月,FDA將其加速批準轉變為完全批準,并擴大了適應癥,包括費城染色體陽性的復發或難治性B 細胞前體急性淋巴細胞白血病(成人和兒童患者)

2015年11月獲得歐洲藥品管理局(EMA)批準,用于治療成人和兒童的復發或難治性B 細胞前體急性淋巴細胞白血病

在中國,分別于2020年12 月:獲批用于治療成人復發或難治性前體B 細胞急性淋巴細胞白血病;2022年4 月,獲批用于治療成人及兒童復發或難治性前體B 細胞急性淋巴細胞白血病。

上市后銷售情況如下圖所示

數據來源:安進財報

數據來源:安進財報基于Catumaxomab的設計缺陷案例,Amgen在后續研究時設計了雙特異性T細胞銜接器(Bispecific T cell Engager, BiTE)藥物技術平臺,也是是第一個在全球范圍內被批準的BiTE藥物,通過采用無Fc區域非IgG樣的scFv,降低細胞因子風險。

Blinatumomab設計的獨特的地方是其對CD3和CD19的親和力達到了最佳平衡。對靶抗原CD19的親和力較高,Kd約為10^-9M,這是典型抗體的Kd值;而對CD3的親和力較低,Kd約為2.6×10^-7M,略高于典型TCR與MHC結合的親和力。

憑借對靶細胞和T細胞的“平衡”親和力,Blinatumomab給藥后會優先分布到靶細胞表面,隨后其抗CD3結構再輕松的和T細胞交聯并激活TCR復合物。

此外,合理的CD3親和力,避免了T細胞和腫瘤細胞長時間的相互作用,從而釋放完成工作的T細胞去殺掉下一個目標,這種獨特設計將T細胞變成能殺死多個靶細胞的“連環殺手”。

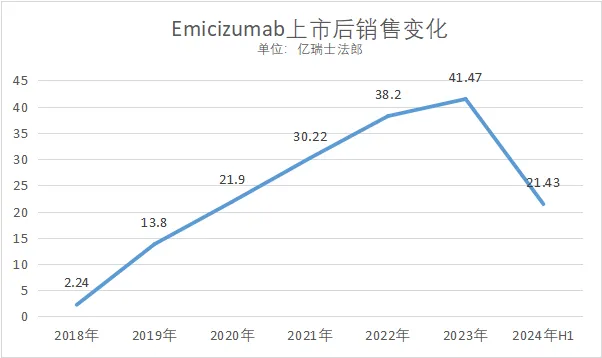

3.羅氏-Emicizumab(IXa(Fib)×FX)

2017年11月16日,FDA首次批準Emicizumab(商品名Hemlibra)用于預防或減少成人和兒童(包括新生兒)患有血友病A(先天性因子VIII缺乏癥)的患者出血發作的頻率;2018年10月4日,FDA進一步批準用于不存在凝血因子VIII 抑制物的A 型血友病患者,進一步擴大了其適用范圍。

2018年2 月23 日,在歐盟獲批用于存在凝血因子VIII 抑制物的A型血友病成人和兒童患者的預防性治療,預防或減少出血發作的頻率。

數據來源:羅氏財報

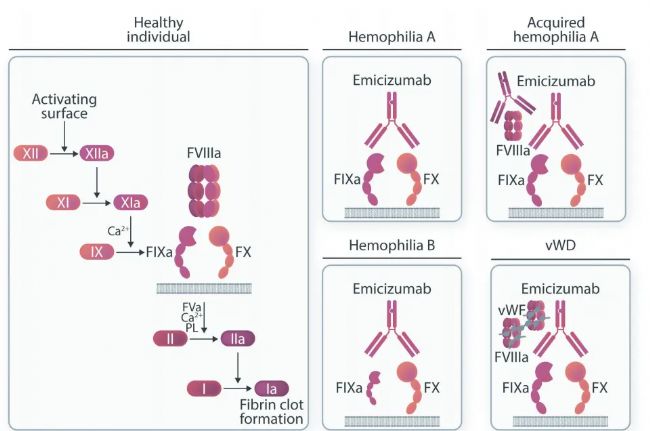

作為一款人源化IgG4亞型雙抗。Emicizumab被設計成可以靶向橋連凝血因子IXa和凝血因子X,通過模擬替代凝血因子VIII,促進凝血酶的產生,降低血友病患者的出血率。

Emicizumab的研發在抗體工程學上也是經典案例,幾乎運用了所有工程學方法:Fc engineering to enable the formation of the best hetero-dimer, common light chain screening and optimization, affinity maturation, Fv humanization and optimization, remove deamidation, remove positive patch, remove hydrophobic patch and remove predicted immune-epitope……

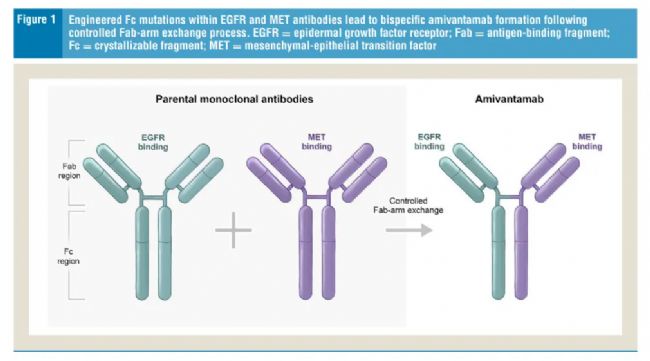

4.強生楊森制藥-Amivantamab(EGFR×CMET)

Amivantamab(商品名Rybrevant)上市時間及獲批適應癥如下圖所示

數據來源:公開媒體披露

雖Amivantamab在當時是全球首款獲批用于治療實體瘤的雙抗,但目前沒有找到官方公布的該年度的準確銷售額數據。

據一些市場分析和相關報道推測,其銷售額處于初步積累階段,由于適應癥較小,整體數額不會特別高。

但強生卻對其非常有信心,2023年12月,強生在投資者日上表示:埃萬妥單抗在肺部疾病組合的銷售峰值為50億美元,在一線的市占率劍指50%。如今在其頭對頭擊敗奧希替尼,以其強生在全球的商業化渠道布局,達到這個數字已經不是困難的事情。

從設計架構上來看,Amivantamab源自2種親本單克隆抗體(mAb),其中1種靶向EGFR,1種靶向MET。使用Genmab DuoBody 控制的抗原結合片段(Fab)臂交換過程組合親本mAb,產生對每種抗原具有單臂結合位點(即單價)的雙特異性抗體。

此外,親本mAb是在工程化細胞系中產生的,該細胞系將低水平的巖藻糖摻入Fc區,以增強抗體與免疫效應細胞上的FcR的結合,從而促進抗腫瘤免疫細胞定向活性。

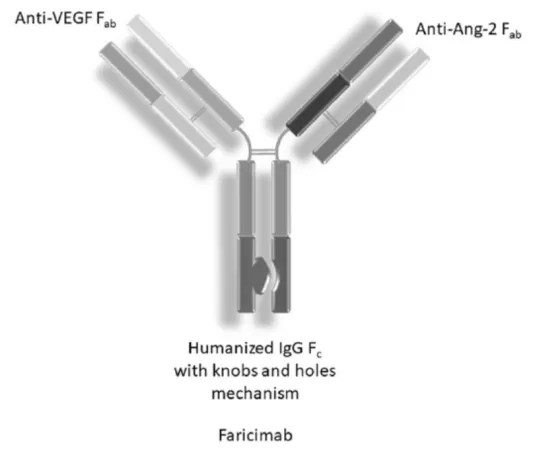

5.羅氏-Faricimab(VEGF×ANG2)

Faricimab(商品名Vabysmo)上市時間及獲批適應癥如下圖所示

上市首年,Faricimab便實現了6.19億美元銷售額;2023年,Faricimab的銷售額高達26.34億美元,增幅達到了驚人的324%;2024前三季度,Faricimab貢獻銷售收入32.45億美元。

Faricimab憑借比單抗阿柏西普頭對頭更優效的數據,以及更長間隔的給藥周期,自2022年上市以來加速放量。未來或將拿下更多市場份額,銷售額有望沖擊50億美元的大關。

Faricimab作為靶向VEGF-A和Ang-2的雙特異抗體,其結構為1+1的非對稱形式,為了方便生產,抗體采用羅氏經典的CrossMab設計防止輕鏈的錯配,并采用Knob-in-Hole防止重鏈錯配。同時對抗體的Fc進行改造,去除抗體對FcγR的結合能力,從而減少抗體ADCC,ADCP和CDC等效應對眼部相關細胞的損傷。

除此之外,為了降低抗體系統性的暴露,抗體同時去除了Fc與FcRn的結合,從而降低抗體的半衰期,進而防止大量的抗體通過再循環進入血液提升抗體的安全性。

6.Immunocore-Tebentafusp(Gp100×CD3)

Tebentafusp(商品名Kimmtrak)作為首個上市的TCR藥物,開創了一個全新的藥物研發領域。

從適應癥獲獲批情況來看,2022年1 月25日,FDA批準Tebentafusp用于治療HLA-A*02:01陽性的不可切除或轉移性葡萄膜黑色素瘤成人患者。

從銷售情況來看,2022年上市首年銷售額達1.4億美元,2023年增長至2.4億美元;2024上半年,Tebentafusp凈銷售額為1.46億美元。總體來說,雖Tebentafusp在3期臨床數據中打敗了K藥和CTLA-4單抗,在降低患者死亡風險和延長OS上都有明顯優勢,但因為價格(40萬美元/年)和患者群體受限的原因,Tebentafusp可以說銷售平平。

從抗體結構來說,ebentafusp是一種新型雙特異性TCR-scFv融合蛋白,創新性地將靶向腫瘤抗原的TCR與結合CD3的免疫效應結構域結合在一起,TCR部分靶向gp100,scFv部分則靶向CD3以募集T細胞。

Tebentafusp的結構(左)和作用機制(右)示意圖

Tebentafusp的結構(左)和作用機制(右)示意圖除此之外,Tebentafusp是使用Immunocore的ImmTAC技術平臺開發的第一個分子,旨在重定向和激活T細胞以識別和殺死腫瘤細胞。相比于單抗等其他腫瘤免疫療法靶向細胞表面蛋白,ImmTAC分子有望能夠靶向細胞內和細胞外靶點,激活針對癌細胞強有效且具特異性的T細胞應答。

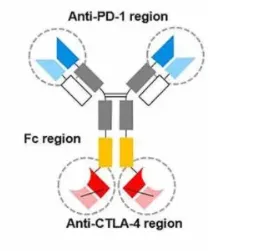

7.康方生物-Cadonilimab(PD-1/CTLA-4)

Cadonilimab(商品名:開坦尼)作為一種全球首創的PD-1/CTLA-4雙特異性抗體腫瘤免疫治療新藥,它由中國康方生物自主研發,于2022年6月29日獲得NMPA的批準上市,主要用于治療既往接受含鉑化療治療失敗的復發或轉移性宮頸癌(R/MCC)患者。

2024年9月30日,NMPA正式批準卡度尼利單抗聯合XELOX一線治療不可手術切除的局部晚期復發或轉移性胃或胃食管結合部腺癌。

從康方生物發布的年度財報數據來看,Cadonilimab 2022年上市6個月的銷售額為5.46億元;2023年銷售收入13.58億元;2024 H1,在只獲批宮頸癌二線及以上療法的情況下,Cadonilimab實現約7.057 億元的銷售額,同比增長16.5%。

隨著一線胃癌、一線宮頸癌新適應癥的不斷獲批,Cadonilimab仍有強勁的增長勢頭。

Cadonilimab是基于康方生物Tetrabody雙抗技術構建的四價雙抗,也是第一種同時靶向PD-1和CTLA-4的雙特異性抗體,采用IgG1-ScFv對稱結構。IgG1骨架相較于IgG4等亞型具有更穩定的結構特征,可以顯著降低抗體藥物的宿主細胞殘留,減少過敏反應或輸液反應。

Cadonilimab抗體結構

在Fc端引入氨基酸點突變,效應沉默設計有效減少抗腫瘤免疫細胞的消耗。Fc段的優化,一方面完全去除ADCC、CDC、ADCP等效應,避免Fc介導免疫細胞活化引起免疫不良反應,另一方面減少抗體依賴性細胞因子釋放(ADCR)效應,減少IL-8釋放以增強療效,也減少了IL-6釋放以降低免疫相關不良反應。臨床前研究表明,其四價設計增強其在腫瘤微環境中的高結合活性。

8.羅氏-Mosunetuzumab(CD20×CD3)

Mosunetuzumab(商品名Lunsumio)作為羅氏公司開發的一款CD20×CD3雙抗,于2022年6月在歐盟獲得附條件上市批準,用于治療至少接受過2次系統治療的R/R FL成年患者,成為了全球首個獲批上市CD20/CD3雙抗;2022年12月22日,FDA批準mosunetuzumab的上市申請,用于治療二線或以上全身治療后復發或難治性(R/R)濾泡性淋巴瘤(FL)患者。

2024前三季度Mosunetuzumab銷售收入6084萬美元。根據預測,到2027年CD20/CD3雙抗的銷售額將會占據雙抗市場25%,而Mosunetuzumab可能僅有1億美元的銷售額,這主要是其治療領域為FL,治療領域較小。

從抗體設計上來看,Mosunetuzumab結構類似于天然抗體,但含有2個Fab區,其中一個Fab區靶向惡性B細胞表面的CD20,另一個Fab區靶向效應T細胞表面的CD3。使效應T細胞向惡性B細胞靠近。

9.Ablynx-Ozoralizumab(TNF×albumin)

Ablynx公司研發的Ozoralizumab(商品名:Nanozora)是全球首款獲批上市的雙特異性納米抗體,2022年9月于日本獲批上市,用于治療類風濕性關節炎(RA),尤其適用于對現有治療反應不充分的RA患者。

2014年9月,Ablynx將Ozoralizumab在大中華區的開發和商業化授權給億騰醫藥(Eddingpharm);2015年6月,Ablynx將Ozoralizumab在日本的開發和商業化授權給大正制藥(Taisho)。

從結構上來看,Ozoralizumab是一款人源化、三價的雙特異性納米抗體,其中2個靶向人TNF-α(結合TNF-α的兩個亞型),1個與人HSA結合延長藥物半衰期。

值得一提的是,作為雙抗的Ozoralizumab真正起到治療作用的靶點實際上只有TNF-α,而靶向HSA的納米抗體通過結合HSA來延長藥物半衰期,屬于輔助結構域。這一做法也有效的彌補了納米抗體由于個頭小導致的半衰期短的問題,如此一來單次給藥后平均半衰期能延長到18.2天。

Ozoralizumab不會引起大結構免疫復合物的形成,降低了免疫原性,并且Ozoralizumab不會被Adalimumab誘導的ADA中和。

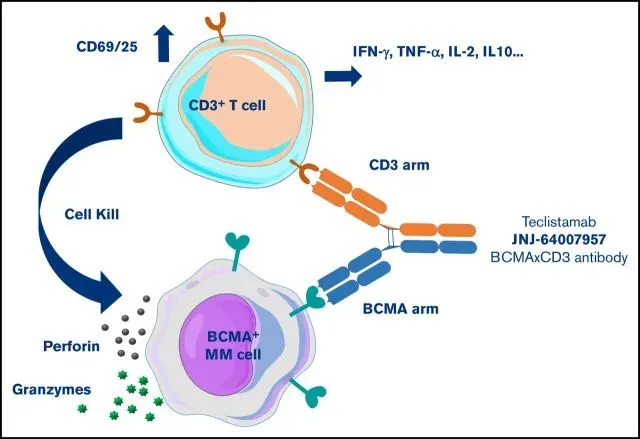

10.強生-Teclistamab(BCMA×CD3)

Teclistamab(商品名Tecvayli)于2022年8 月25日,歐盟委員會已批準其作為單一療法用于治療復發和難治性多發性骨髓瘤(RRMM) 成人患者的有條件上市許可,此次獲批標志著teclistamab 在世界范圍內首次獲批上市。

2022年獲美國FDA批準上市,用于治療經過至少四線治療的復發或難治性多發性骨髓瘤成人患者。

2024 年6 月25日,獲NMPA批準單藥治療用于既往接受過至少三種治療的復發性或難治性多發性骨髓瘤(r/rmm)成人患者。

從商業化成績來看,Teclistamab 2024 Q1收入1.33億美元、Q2收入1.35億美元、Q3收入1.35億美元,環比增長基本停滯,爬坡不理想。

Teclistamab是一種采用Genmab DuoBody®技術研制的針對BCMA和CD3的IgG4雙抗,BCMA結合結構域和CD3結合結構域分別在抗體的不同臂上,分子量146KD。

作用機制上靠著將細胞毒性T細胞拉到腫瘤細胞附近,讓細胞毒性T細胞分泌穿孔素和各種顆粒酶來殺傷腫瘤細胞。

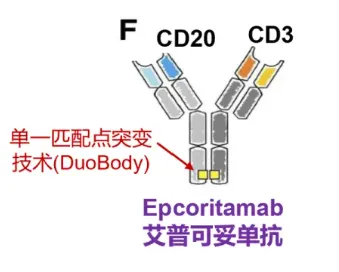

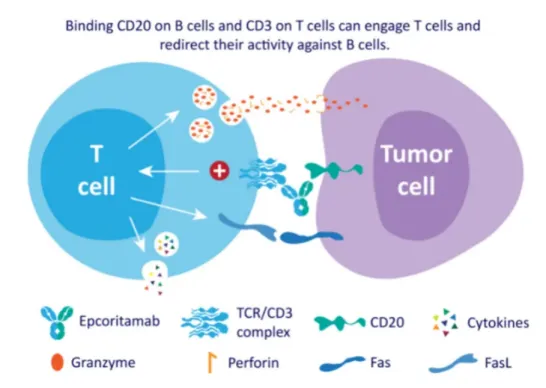

11.艾伯維/Genmab-Epcoritamab(CD3×CD20)

在美國市場,Epcoritamab(商品名Epkinly)2023年5 月首次獲美國FDA 加速批準,用于治療先前接受過2 線以上的系統性療法的復發或難治性(R/R)彌漫性大B 細胞淋巴瘤成人患者。2024年6 月,獲FDA批準用于治療復發或難治性(R/R)濾泡性淋巴瘤成人患者,這些患者先前接受過2 線以上的系統性療法。

歐盟市場,2023年9 月獲得歐盟EMA 批準,用于治療復發或難治性(R/R)彌漫性大B 細胞淋巴瘤成人患者。

同月,Epcoritamab在日本獲批上市,治療濾泡性淋巴瘤、高級別B 細胞淋巴瘤、縱隔大B 細胞淋巴瘤、大B 細胞淋巴瘤(三線)、彌漫性大B 細胞淋巴瘤。

從銷售情況來看,Epcoritamab自2023年上市之后,半年時間賣出3100萬美元,今年上半年翻倍至6300萬美元。作為FDA批準的首款治療DLBCL的雙抗產品,Epkinly的前景被市場寄予厚望

在抗體設計上,Epcoritamab的構建是基于Genmab的Duobody雙特異抗體平臺,抗體為1+1型非對稱IgG1雙特異抗體。為了消除的Fc相關效應功能,抗體的Fc端進行了L234F,L235E,D265A突變。

Epcoritamab與CD20 B細胞以及CD3 T細胞同時結合,激活和擴增T細胞,并介導CD20陽性惡性B細胞的T細胞介導殺傷。當CD3 T細胞與CD20惡性B細胞雙特異性結合時,形成免疫突觸,導致惡性B細胞的穿孔素/顆粒酶B誘導的凋亡。

12.羅氏-Glofitamab(CD3×CD20)

2023年6月16日,glofitamab(商品名:Columvi)獲FDA加速批準上市,用于治療既往接受過至少兩線系統性治療的復發或難治性彌漫大B細胞淋巴瘤(DLBCL)或由濾泡性淋巴瘤引起的大B細胞淋巴瘤(LBCL)成人患者。

2024前三季度,glofitamab共貢獻了1.16億瑞士法郎的銷售收入。

Glofitamab是一種IgG1類結構、Fc段沉默(silence)、具有獨特2:1結構的CD20/CD3雙特異性抗體,同時與B細胞CD20和T細胞CD3結合,誘導T細胞的激活和針對惡性腫瘤B細胞的免疫反應,從而實現抗腫瘤效應。

臨床前研究顯示,相較于1:1結構,Glofitamab在體外腫瘤殺傷的平均水平增加了40倍。這使得Glofitamab即使在先前或同時服用靶向CD20的單抗藥物的情況下依然有效,有利于仍需服用CD20單抗藥物的復發患者,或者利用CD20單抗預處理來降低細胞因子風暴不良反應的給藥策略。

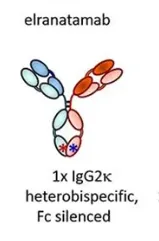

13.輝瑞-Elranatamab(BCMA×CD3)

2023 年8 月14日,FDA加速批準Elranatamab(商品名:Elrexfio)用于治療復發/ 難治性多發性骨髓瘤成人患者,這些患者之前接受過至少4 種療法,包括蛋白酶體抑制劑、免疫調節劑和抗CD38 單克隆抗體。

2023 年10月,歐洲藥品管理局人用藥品委員會建議批準Elranatamab用于治療復發性或難治性多發性骨髓瘤患者。

目前輝瑞暫未對Elranatamab的銷售額進行披露。不過GlobalData預測Elranatamab到2029年銷售額5.36億美元,輝瑞預計峰值40億美元。

從抗體結構上來看,Elranatamab是一種人源化的雙特異性抗體,它同時靶向多發性骨髓瘤細胞上的BCMA和T細胞上的CD3。通過激活和引導T細胞,elranatamab能夠誘導T細胞對多發性骨髓瘤細胞產生細胞毒性反應。

該抗體的每個Fc半部的CH3結構域都有突變,這些突變促進異二聚化而不是同二聚化,從而推動兩個Fc半部形成異源特異性。輕鏈特異性問題則通過兩對互補的突變(CD3結合部分的CH1 和CL 各一對)來解決。

14.強生-Talquetamab(GPRC5D×CD3)

2023年8月10日,強生宣布美國FDA加速批準該公司talquetamab(商品名:Talvey)上市,用于治療復發或難治性多發性骨髓瘤成人患者,這些患者先前至少接受過4種治療,包括蛋白酶體抑制劑,免疫調節劑和CD38抗體。

作為繼BCMA指導的Tecvayli之后,第二個用于多發性骨髓瘤的雙特異性抗體。Talquetamab是一款first-in-class現貨型雙特異性T細胞結合抗體,能同時靶向MM細胞上的GPRC5D和T細胞上的CD3。

強生2023、2024年報、季度報暫未披露Talvey銷售情況,但據FIERCE預測,2023年新獲批的罕見病藥物中有5款藥物將超過10億美元,具有成為重磅產品的潛力,其中強生Talquetamab銷售峰值約為50億美元。

從結構上來看,talquetamab是一種IgG4κ/λ,S/P鉸鏈穩定二價雙特異性TCE抗體,使用Dubody控制的Fab交換過程產生的。它的其中一個Fab臂與T細胞表面表達的CD3ε受體結合,另一個Fab臂與MM細胞和非惡性漿細胞以及健康組織(如皮膚和舌角化組織的上皮細胞)表面表達的GPRC5D結合。

臨床前研究結果已證實,Talquetamab通過招募和激活CD3陽性T細胞,誘導T細胞介導的GPRC5D陽性多發性骨髓瘤細胞的殺傷,并抑制腫瘤的形成和生長。

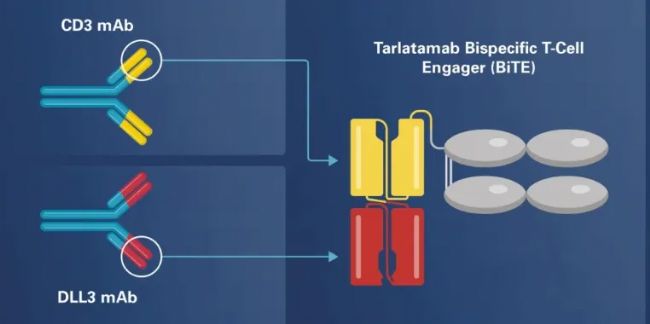

15.安進-Tarlatamab(DLL3×CD3)

Tarlatamab(商品名Imdelltra)于2024 年5 月16 日獲美國FDA加速批準。其獲批的適應癥為用于治療在鉑類化療期間或之后疾病進展的廣泛期小細胞肺癌(ES-SCLC)成人患者。

該藥物是目前首個也是唯一一款獲批用于治療侵襲性肺癌的DLL3 靶向雙特異性T 細胞接合劑療法。

Tarlatamab在獲批上市首個季度(2024年Q2)銷售額是0.12億美元,2024年Q3銷售額增長到0.36億美元,預計上市首年即達成銷售破億美元milestone應該不成問題。

從分子結構上來看,Tarlatamab是一種偶聯了IgG Fc片段的雙特異性 T 細胞接合劑 (BiTE) 抗體,外側scFv靶向 小細胞肺癌 (SCLC) 腫瘤中選擇性表達的delta 樣配體 3 (DLL3),內側scFv靶點T細胞表面表達的CD3蛋白。

Tarlatamab作為一種靶向SCLC 細胞上的Notch 配體DLL3 和T 細胞上的CD3 復合物的BiTE),與DLL3 陽性SCLC 細胞體外孵育時會激活T 細胞,導致SCLC 裂解。Tarlatamab在SCLC的播散性原位模型中也表現出顯著的體內腫瘤消退效果。

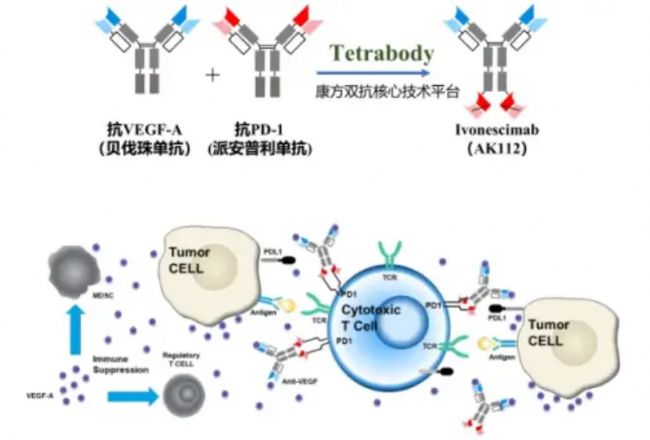

16.康方生物-Ivonescimab(PD-1×VEGF)

5 月24 日,NMPA官網顯示,康方生物的Ivonescimab(商品名:依達方)國內獲批上市,聯合培美曲塞和卡鉑用于經EGFR 酪氨酸激酶抑制劑(EGFR-TKI)治療后進展的EGFR 突變的局部晚期或轉移性非鱗NSCLC 的治療。

根據康方生物2024 年中期業績公告,截止6 月30 日,Ivonescimab實現銷售收入1.03 億元。

作為全球首個獲批上市的“腫瘤免疫+抗血管生成”機制的雙特異性抗體新藥,依沃西單抗注射液可同時靶向PD-1和VEGF兩個靶點,同時與VEGF-A、PD-1結合,競爭性阻斷VEGF-A、PD-1與其配體的相互作用。“同時阻斷這兩個靶點,可以更有效地阻斷這兩個通路,從而增強抗腫瘤活性。

相比于PD-1單抗和抗VEGF抗體的雙藥聯合,AK112實現了“一藥雙靶”,增強了抗腫瘤活性,在臨床上展現了廣闊的應用前景,這種藥物的上市為患者提供了全新的治療選擇。