AI制藥的商業模式、優勢、企業分布及對醫藥研發的影響

所謂AI(Artificial intelligence,人工智能)制藥,即以醫藥大數據為基礎,通過運用機器學習、深度學習等AI技術替代大量實驗,對藥物結構、功效等進行快速分析,以達到縮短試驗周期、節省成本、促進新藥發現、提升試驗成功率等目的。

AI技術從1956年首次提出發展至今已有60余年,全球已有700多家AI制藥企業。

我國目前已有AI初創制藥企業近80家,成立于2014年的晶泰科技和英矽智能都已完成D輪融資,成為國內AI制藥領域的獨角獸。

AI浪潮下,國家也出臺相應政策大力扶持,發改委于2022年發布了《“十四五”生物經濟發展規劃》鼓勵AI制藥發展。

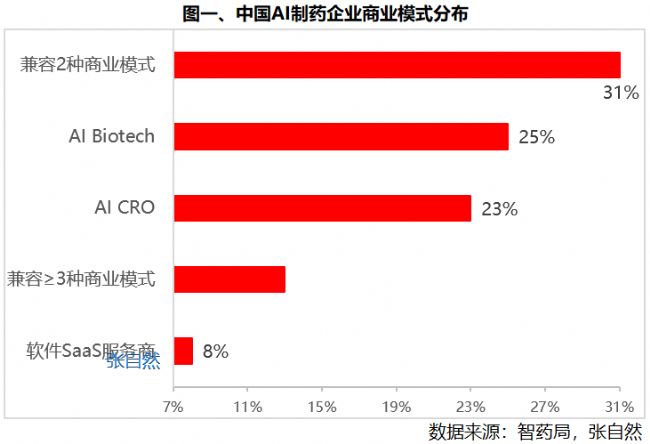

一、商業模式:3種

在商業模式上,我國AI藥物研發企業主要分為AI SaaS、AI CRO、AI biotech三種模式,即出售軟件、服務和研發藥物,分別占了商業模式總數的25%、23%和8%。并多兼容上述三種模式中的2種或3種,兼容2種商業模式的最多,占31%,兼容≥3種模式的占13%。有較強藥物研發經驗的團隊多以自研管線為主,而算法背景強的團隊則傾向于進行SaaS和研發服務。“自研+外部合作”已成為主流,以降低liscence in的風險。

AI SaaS服務是指為客戶提供AI輔助藥物開發平臺,通過平臺為企業賦能,幫助企業加速研發流程,節省成本與時間。

AI CRO是指初創公司通過人工智能的輔助,為客戶更好地交付先導化合物或者PCC,再由藥企進行后續的開發,或者合作推進藥物管線。

AI biotech則以推進自研管線為主,較少進行外部合作。(詳見圖一)

二、優勢:提速

AI技術對醫藥研發的最大促進作用之一就是提高研發速度。

在2018~2020年、2020~2021.8月、2021.9~2021.10月、2021.11~2022.2月四個時段,分別對3個、5個、4個、6個藥物研發引用了AI技術,研發速度由2018~2020年間的每月0.08個提高到了2021.9~2021.10月期間的每月2個,研發速度提高了25倍。

具體情況為,在2018~2020年間,Exscientia公司的慢性阻塞性肺疾病的候選藥物、Deep Genomics公司的DG12P1、我國英矽智能公司的DDR1受體抑制劑等3家AI制藥企業的3個研發項目都應用了AI技術,其研發速度僅為每月0.08個。

而在2021.9~2021.10月間,阿爾脈生物的ALM005、Healx公司的HLX-0201、Erasca公司的ERAS-007、LandosBiopharma公司的LBP-104(系統性紅斑狼瘡)等4個AI制藥企業的4個研發項目的研發速度提升到了每月2個。(詳見圖二)

三、企業:全球

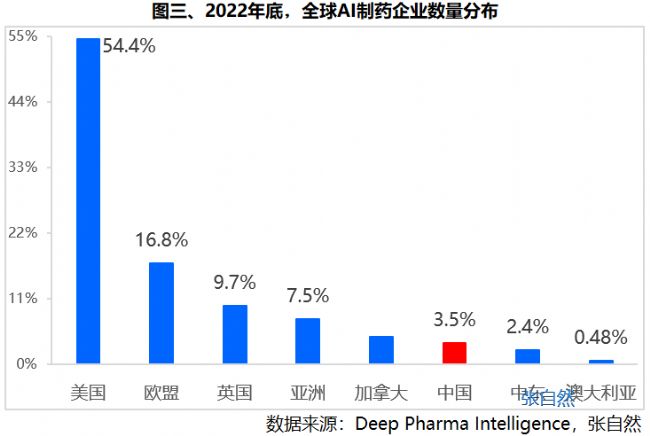

1、分布:中國占3.5%

到2022年底,全球已有700多家AI輔助藥物研發企業,其中,美國占了一半以上(54.4%)。

其次是歐盟、英國和亞洲(不含中國、中東),分別占了16.8%、9.7%和7.5%。

中國占了3.5%。(詳見圖三)

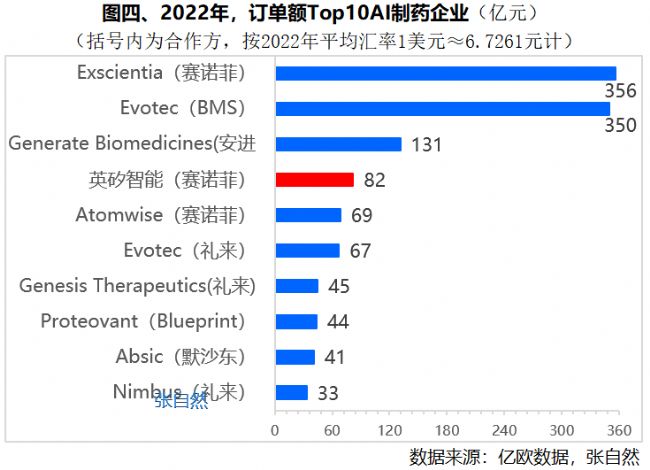

2、訂單:英矽智能全球第四

2022年,AI技術與生物醫藥的融合提速,AI技術對制藥領域的滲透已遍地開花。從AI制藥公司獲得的訂單金額可見一斑。

2022年,獲得訂單金額最大的AI制藥企業是Exscientia和Evotec,分別與老牌跨國制藥集團賽諾菲和BMS簽訂了356億元和350億元的新藥開發合同。

Generate Biomedicines位居第三,與安進簽訂了131億元的合同。

我國AI初創企業英矽智能獲得的訂單金額首次躋身Top10,高居第四,即英矽智能在去年11月與賽諾菲簽訂了總潛在價值高達82億元的新藥開發合同,這也是我國AI制藥領域迄今最大的一筆訂單,賽諾菲將利用英矽智能人工智能驅動的Pharma.AI藥物發現平臺,推進基于不超過6個創新靶點的候選藥物研發。

全球AI制藥企業的Top10訂單被跨國制藥巨頭悉數包攬,其中,賽諾菲占了3席,除Exscientia、英矽智能外,還與Atomwise簽訂了69億元的合同,3單合計507億元,占了Top10訂單總額1219億元的42%。(詳見圖四)

四、企業:中國

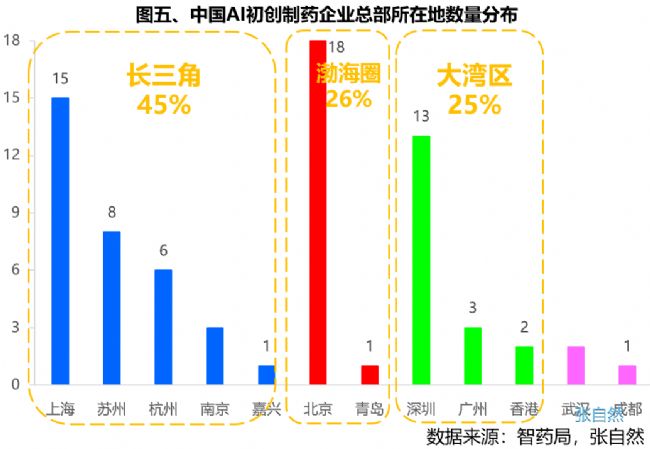

1、區域:長三角居首

至2022年底,我國已有AI制藥初創企業近80家。

除武漢、成都兩市各有1家外,其余全部位于沿海城市。其中,長江三角洲最多,占了45%,渤海經濟圈和大灣區平分秋色,各占1/4。

就具體區域來看,北京、上海、深圳最多,分別有18家、15家和13家。蘇州、杭州、南京和廣州次之,分別有8家、6家、3家、3家。

AI制藥企業總部之所以選擇這些區域落戶,與這些城市所擁有的高校/科研院所資源之多是分不開的,因我國AI制藥公司最大的創業背景是來自高校和研究院的成果轉化。在中國近80家AI制藥企業中,有高校/研究院背景的占了4成、資深藥化專家創業的占了25%、名校博士創業的占了1/5,三類合計占比超過8成。

在研究所和高校背景中,尤以北大、清華、上海交大、中科院為創業前沿陣地,這些機構已孵化轉化出了華深智藥(清華大學AIR孵化)、英飛智藥(北大前沿交叉學科研究院)、燧坤智能(清華大學)、天騖科技(上海交通大學背景)等公司。

2021年,張江牽頭成立了“張江AI新藥研發聯盟”,至今已經有20多家企業加入。(詳見圖五)

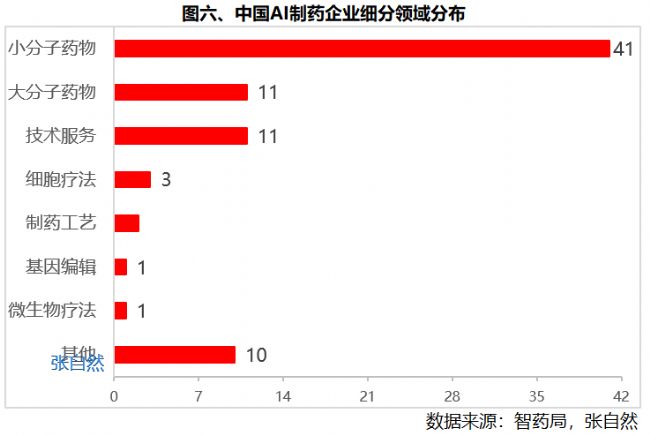

2、領域:小分子最多

從細分領域上看,最受AI初創制藥企業青睞的仍是小分子藥物研發,主要因小分子領域數據積累較多、市場相對成熟,在虛擬篩選、分子生成、ADMET預測、藥物重定向等環節已得到廣泛應用。

在近80家AI制藥企業中,有41家專注于小分子研發,占了AI初創制藥企業的一半以上。

聚焦大分子和技術服務的的AI制藥企業各有11家。

聚焦細胞療法和制藥工藝的AI制藥企業分別有3家和2家。(詳見圖六)

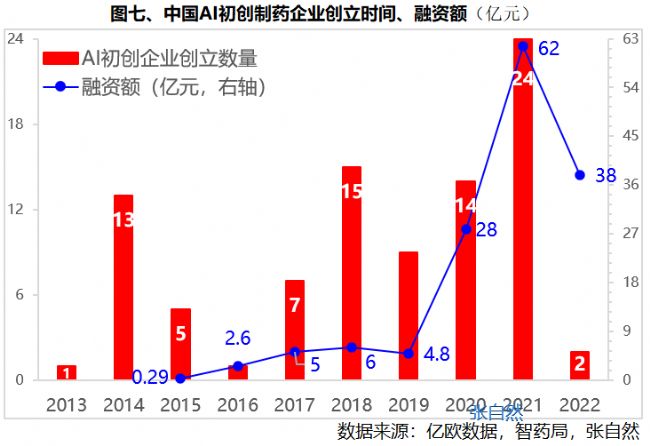

3、創立時間:2018、2021雙高峰

我國第一家AI初創制藥公司成立于10年前的2013年,至2020年,以平均每年8家的速度增長。

其中,2018年和2021年各迎來了一波創業潮,分別有15家和24家AI初創制藥公司成立。

2018年左右,海外AI制藥公司開始和傳統跨國藥企合作,激發了國內的創業熱情。2020年前后,多家海外AI制藥公司IPO促進了資本大舉進入國內AI制藥領域。同時也帶動了AI制藥企業訂單數量和融資金額的爆發式增長。

2021年,我國AI制藥企業融資額高達62億元,較此前6年的融資總額46.7億元還高出31%。

受投融資環境的影響,2022年僅有2家AI制藥公司創立。(詳見圖七)

五、滲透研發

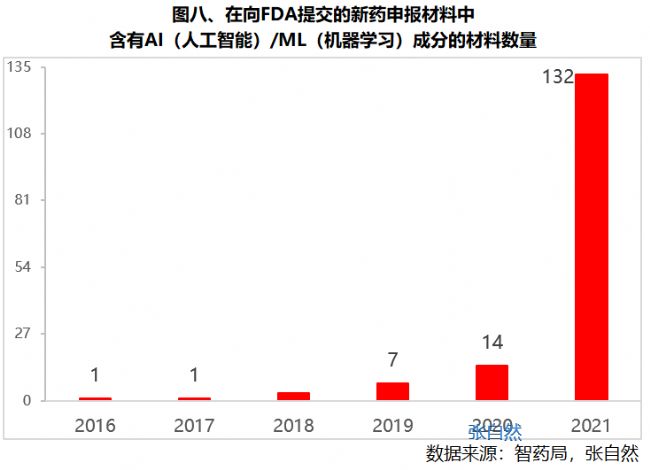

1、FDA監管

凡涉及藥物研發都逃不過FDA的法眼,AI輔助藥物研發也不例外。

為此,美國FDA于5月10日發布了長達31頁的題為《在藥物和生物制品開發中使用人工智能和機器學習》的討論文件,該文件指出,在過去幾年中,FDA發現使用AI(人工智能)/ML(機器學習)要素提交的藥物和生物制品申請數量顯著增加,由2016年僅1個增加到了2021年的132個。

FDA已認識到AI在整個藥物開發生命周期(包括藥物發現、非臨床研究、臨床研究、上市后監督、藥物制造)中的作用及其加速藥物開發的潛力,并在許多方面提供了示例,體現出一線監管部門對于新技術的獨到見解。(詳見圖八)

2、合作項目:英矽智能全國第一

2022年,我國AI制藥企業英矽智能不但訂單金額躋身全球第四(圖四),而且訂單數量高居全國第一,與傳統制藥企業進行了23項合作。

其次是位于深圳的晶泰科技,開展了16項合作。

杭州劑泰醫藥和北京的望石智慧位居第3~4位,分別開展了5項和4項合作。

上海宇道生物、北京星藥科技、北京星抗原生物和南京燧坤智能等4家AI制藥企業并列第五,都開展了3項合作。

深圳的未知君生物和北京的深度智耀都各進行了1項合作。

除英矽智能、冰州石生物之外,未知君、埃格林醫藥、紅云生物、藥物牧場等企業也擁有了臨床Ⅰ期管線資產。

另外,2022年還有4家AI制藥企業獲IND批件,即勁風生物(2月)、宇耀生物(3月)、費米子(10月)、德睿智藥(12月)。(詳見圖九)

AI制藥正在越來越多的參與到新藥研發中,AI制藥不但吸引了資本的介入、激發了傳統制藥企業的興趣,也引起了監管部門的關注。

AI技術正在促進新藥研發的速度和成功率不斷提高。